По мере развития ТС рынок железнодорожных грузовых перевозок Казахстана все активнее занимают российские игроки. А казахстанская компания «Казтемиртранс», в случае непринятия соответствующих мер, имеет все шансы стать мелкой региональной компанией.

В Послании народу Казахстана «Казахстан-2030. Процветание, безопасность и улучшение благосостояния всех казахстанцев» Глава государства поставил задачу: «Казахстан должен стать частью мировой транспортно-коммуникационной системы, что потребует от нас опережающего развития всей транспортной инфраструктуры страны».

В транспортной системе Казахстана железнодорожному транспорту принадлежит ведущая роль. Казахстан обладает разветвлённой сетью железных дорог общей протяжённостью около 15 тысяч километров и является частью железнодорожной инфраструктуры Евразийского континента. Большие расстояния транспортировки, сравнительно дешевые тарифы на перевозки пассажиров и грузов делают железнодорожный транспорт наиболее востребованным со стороны пользователей.

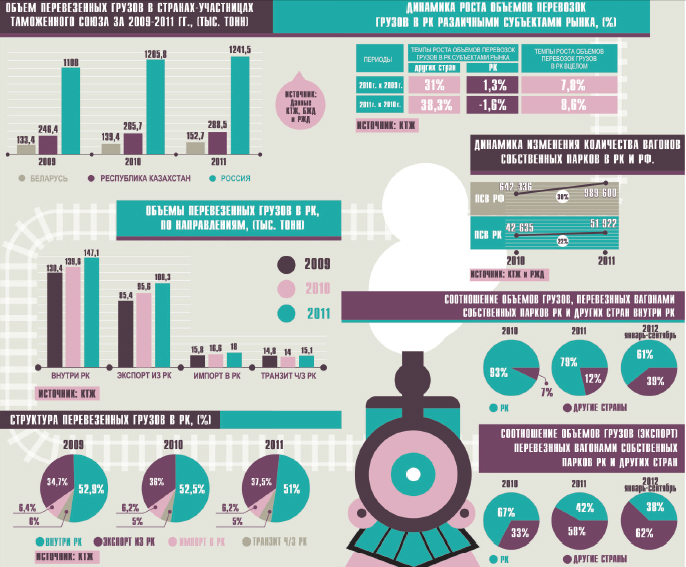

В Казахстане за последние периоды наблюдается рост грузоперевозок железнодорожным транспортом, например в 2011 году по сравнению с 2009 годом рост объемов перевозок грузов составил 17%. При этом, для сравнения данный показатель в России составил 12% и Белоруссии 14,4%. В 2011 году, по сравнению с 2009 годом, наблюдается рост перевозок грузов по всем направлениям: и внутри республики - 12,7%, и на экспорт – 26,8%, импорт – 13,9 и транзит – 2%.

В общем объеме перевезенных грузов в Казахстане преобладают перевозки внутри республики, которые составили 52% в 2009 году, 52,5% в 2010 году и 50,9% в 2011 году. Доля перевозки грузов в экспортных направлениях в общем объеме перевозок составила в 2009 г. - 34,6%, в 2010 г. - 35,9% и в 2011г. -37,5%. Основной причиной роста перевозок грузов железнодорожным транспортом, безусловно, является функционирование Таможенного союза, который дал новый импульс развитию рынков государств-участников.

Согласно данным Единой Экономической Комиссии, объем взаимной торговли, исчисляемый как сумма стоимостных объемов экспортных операций государств Таможенного союза во взаимной торговле, составил в 2011 году $62,3 млрд. По сравнению с 2010 годом объем взаимной торговли увеличился на 35,9%.

Вместе с тем, в железнодорожной отрасли Казахстана существует ряд таких проблем как неразвитость сети железных дорог, изношенность основных средств, дефицит пассажирского подвижного состава, низкий уровень сервиса и т.д. С учетом имеющихся проблем принята Программа по развитию транспортной инфраструктуры в Республике Казахстан на 2010 - 2014 годы, утвержденная Постановлением Правительства РК от 30 сентября 2010 года №1006 (далее – Программа). Программа направлена на развитие транспортно-коммуникационного комплекса, способного в полном объеме удовлетворять потребности экономики и населения в транспортных услугах.

В данной Программе предусмотрены вопросы развития деятельности, связанной с обеспечением подвижным составом (грузовые вагоны) как неотъемлемой частью стратегии развития всей железнодорожной отрасли Казахстана.

Невыгодные перемены

Сегодня структура рынка услуг по предоставлению подвижного состава в Казахстане претерпевает изменения и это вызывает определенные опасения.

В Казахстане основным игроком на рынке услуг по предоставлению в аренду железнодорожного грузового подвижного состава до недавнего времени являлся АО «Казтемиртранс», который был включен в Государственный реестр субъектов рынка, занимающих доминирующее или монопольное положение.

Однако с 2010 года ситуация на рынке перевозок кардинально меняется, причем не в пользу казахстанских компаний. И это связано с началом функционирования Таможенного союза и формированием ЕЭП.

Сейчас наблюдается рост перевозок грузов вагонами, принадлежащими другим странам. Если, в 2009 году их доля составляла 22%, то по данным за январь – сентябрь 2012 года, данный показатель составлял уже 43%. Темпы роста перевозок грузов в Казахстане субъектами рынка других стран увеличиваются и сильно опережают темпы роста объемов перевозки грузов по РК в целом. В то же время доля отечественных компаний имеет тенденцию к снижению.

Следует отметить, что с 2009 года по настоящее время железнодорожными компаниями стран Балтии и СНГ ведется работа по переводу вагонов из инвентарного в приватный (собственный) парк, что обусловлено необходимостью сохранения и продления срока службы вагонного парка. В Казахстане полная передача вагонов из инвентарного в приватный парк завершится в 2013 году. Как следствие, в показателях перевозок грузов в Казахстане по видам принадлежности вагонов, за последние годы наблюдается снижение объемов перевозок инвентарным парком вагонов в пользу собственных (арендных) парков вагонов. Например, в 2011 году по сравнению с 2010 годом парк собственных вагонов Казахстана увеличился на 22% (с 42 635 до 51 922 вагонов), а в России – на 35% (с 642 336 до 989 600 вагонов). Исходя из наблюдающейся тенденции в соотношении инвентарного и собственных парков, можно предположить, что уже в 2013 году все перевозки грузов будут осуществляться исключительно собственным парком вагонов, где доля вагонов других стран также увеличивается.

В 2010 году собственными вагонами других стран внутри Казахстана было перевезено 3,4 млн тонн грузов, в январе-сентябре 2012 года данный показатель уже составил 22,3 млн тонн (рост на 18,9 млн. тонн). Ситуация в сегменте перевозок грузов собственными вагонами складывается следующая: во внутренних перевозках Казахстана в 2011 году по отношению к 2010 году перевозка грузов собственными вагонами других стран возросла на 33% при росте общих объемов грузоперевозок внутри республики за аналогичный период на 23,9%.

Доля грузоперевозок собственными вагонами других стран в перевозках внутри Казахстана в январе – сентябре 2012 года составила 39%, тогда как в 2011 году – 21% и в 2010 году – 7%.

В экспортных сообщениях доля перевозок грузов собственными вагонами других стран составляет в 2010 году - 33%, в 2011 году - 58% и в январе – сентябре 2012 года - 62%.

Доля импорта перевозок грузов собственными вагонами других стран за указанные периоды удерживается в пределах 94%. В транзитном направлении данный показатель составляет в 2010 году - 55%, 2011 году - 68% и январь – сентябрь 2012 года - 72%.

Необходимость поддержки

Таким образом, на рынке перевозок грузов железнодорожным транспортом происходит вытеснение казахстанских компаний, что является подтверждением того, что на сегодняшний день на территории государств-участников Таможенного союза окончательно сформировался единый товарный рынок перевозок грузов железнодорожным транспортом с едиными условиями ведения предпринимательской деятельности.

Усилению рыночной доли компаний других стран, помимо отсутствия административных барьеров для входа на рынок, также способствовало применение ими гибких тарифов, что является существенным фактором в борьбе за грузоотправителя.

В целом, географическое расположение Казахстана создает благоприятные условия на рынке перевозок грузов для крупных компаний, особенно имеющих значительный вагонный парк. Это связано с тем, что их вагоны, перевозящие грузы из России в страны Центральной Азии, на обратном пути могут быть задействованы в перевозке казахстанских грузов по значительно более низким ставкам, чем у отечественных компаний.

При этом, российские аффилированные компании ОАО «Первая грузовая компания» и ОАО «Вторая грузовая компания» (в 2012 году переименовано в ОАО «Федеральная грузовая компания») на 1 января 2012 года владеют более 30% всего собственного парка государств участников Таможенного союза, следовательно являются основными игроками на рынке предоставления услуг подвижного состава (грузовых вагонов).

Складывающаяся ситуация на рынке приводит прежде всего к потере рыночных позиций АО «Казтемиртранс», являющегося в свою очередь дочерней организацией национальной компании АО «Казакстан темир жолы», и как следствие к снижению эффективности его работы.

Основной причиной неконкурентоспособности АО «Казтемиртранс» является применение в отношении него государственного регулирования тарифов, потерявшего сегодня свою актуальность и более того носящего дискриминационный характер. Это не позволяет в полной мере внедрять рыночные методы управления, ориентированного на усиление его конкурентной позиции. Таким образом, реалии конкуренции таковы, что АО «Казтемиртранс», который ранее являлся основным игроком на внутреннем рынке, и регулировался государством, на сегодняшний день, владея всего 5-7% всего вагонного парка сформировавшегося нового рынка в границах государств-членов ТС, в случае непринятия соответствующих мер, имеет все шансы превратится в ближайшей перспективе в мелкую региональную компанию, которая будет функционировать в основном только за счет осуществления перевозок грузов в рамках государственного заказа.

Р.S. В связи с интеграционными процессами аналогичная ситуация может возникнуть и на других рынках: как в сфере железнодорожного транспорта, так и на отдельных рынках приоритетных для Казахстана отраслей экономики.